2023/12/13(水)

住宅ローン返済中でも家は売れる?残債がある時の不動産売却のポイントとは?

急な転勤や離婚、地方移住などで突然家を売らなければならない状態になってしまう方は少なくありません。

特に住宅ローンを返済中で、残債がある場合での不動産売却には注意が必要です。

今回の記事では、残債がある場合の不動産売却のポイントについて詳しくご説明いたします。

・「何から始めたら良いかわからない」という方はまずは三河不動産売却センターにお任せください

・創業89年の歴史を持ち、三河エリアの不動産市場に熟知した不動産のプロがお手伝いさせて頂きます

・エリアトップクラスの集客力を持つ弊社がお客様の不動産を「高く」「早く」売却するサポートをさせて頂きます

目次

住宅ローン返済中の家を売る前に確認すべきポイントとは

住宅ローン返済中の自宅を売却する前に下記3つのポイントを確認しましょう。

・住宅ローンの残債を確認する

・自宅の売却価格を調べる

・売却額でローンを完済できるか判断する

住宅ローンの残債を確認する

不動産の売却を成功させるためには、まずは現在の住宅ローンの残債を正確に把握することが欠かせません。

自分で住宅ローンの残債を確認する方法についてご紹介します。

・残高証明書を確認する

残高証明書とは、借入先の金融機関から発行される、年末時点での住宅ローンの残高を証明する書類の事です。

多くの場合は10~11月頃に金融機関から郵送されますが、自分で発行するには銀行の窓口での手続きが必要になります。

銀行の窓口で発行する場合は本人確認書類や戸籍謄本が必要になる場合もありますので、

事前にチェックしてから行きましょう。

・銀行から送られてくる返済予定表を確認する

返済予定表とは、借入日や借入金額、毎月の返済額等が記載された書類の事です。

住宅ローンの借入時、銀行から郵送もしくはWebにて確認することができます。

紛失した際は再発行もできますが、手数料が必要になります。

・WEBから確認する

インターネットバンキングを導入している金融機関であれば、WEBから借入残高を確認することができることが多いです。

とはいえ、全ての金融機関が住宅ローンの照会サービスを導入しているわけではありませんので

利用している金融機関に確認するのが良いでしょう。

自宅の売却価格を調べる

次に、自宅の売却価格を正確に評価する必要があります。

ここで重要なのは、正確な金額を算出するため、信頼できる不動産会社に査定を依頼することです。

インターネットが発達した現在、AIによる自動査定のようなサービスもありますが、

不動産というのは物件の状態や立地、市場性など、様々な変数により価格が異なりますので

実際の査定額とは乖離が出てしまうケースが多いです。

正確な金額を算出するためには、不動産会社に訪問査定をしてもらい

物件状態を加味したうえで査定してもらうことが必要になります。

自宅の売却価格を正確に把握することで売却額とローン残債との差額を理解し、

現実的な販売計画を立てることが可能になります。

不動産会社の選定には、過去の実績や市場における評価、提供されるサービスの質などを考慮することが重要です。

弊社ナカオホームが運営する三河不動産売却センターは創業89年の歴史を持ち、

三河エリアの不動産情報に精通しております。

不動産査定は無料ですので、ぜひこちらからお気軽にお問い合わせください。

売却額でローンを完済できるか判断する

自宅の売却見込み額を算出した後は、売却から得られる収益で住宅ローンを完済できるか確認しましょう。

ここで注意が必要なのは、売却額がそのままローン返済に充てられるのではなく、

仲介手数料・印紙代・登記等の費用が掛かるため、これらを加味して計算する必要があります。

専門的な知識が必要になるケースが多く自分で計算するのが難しいため、不動産会社へのご相談をお勧めしております。

住宅ローンを完済できるか確認する際は、

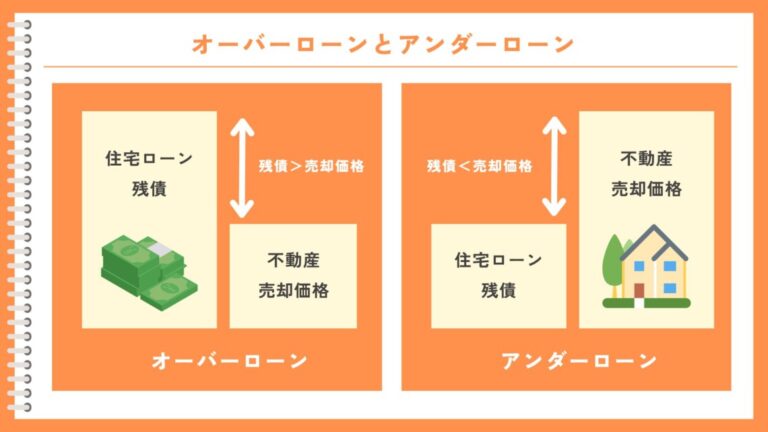

「オーバーローン」と「アンダーローン」のどちらになるかを確認しましょう。

オーバーローンとは、自宅の売却価格がローン残高よりも低い状態を指します。

簡単に言うと、自宅を売ってもローンを完全に返済することができない状況です。

また、アンダーローンとは、ローン残債が自宅の売却見込み額よりも低い状態の事を指します。

ここからは、それぞれのケースでの不動産売却方法についてご説明いたします。

オーバーローンの自宅を売却する方法

オーバーローンとは、売却価格でローン残高を返済することができないため、別の資金をローン返済に充てることが必要になります。

オーバーローンの場合の自宅を売却する方法は以下の通りです。

手持ちの資金から返済する

1つ目の方法は、手持ちの資金から返済する方法です。

自宅の売却額で足りない部分を自己資金で補填する形になります。

ただ、今後の生活の事もありますので、自身の家計を考え生活に必要な資金を確保したうえで検討する必要があります。

住み替えローンを組む

2つ目の方法は、住み替えローンを利用する方法です。

住み替えローンとは、現在住んでいる家を売却し、

その売却益を次の住宅購入資金の一部として利用するためのローンです。

アンダーローンの家を売却する方法

アンダーローンの場合、自宅を売却してから住み替え先の物件を探す「売り先行」と、

住み替え先を決めてから自宅を売却する「買い先行」の2パターンがあります。

|

売却方法 |

メリット |

デメリット |

|

売り先行 |

・資金計画が明確 ・物件購入を慎重に検討できる ・二重ローンの心配がない |

・一時的に転居が必要になる場合がある ・引っ越しの手間やコストがかかってしまう ・市場の状況に左右される |

|

買い先行 |

・理想の物件を早く見つけられる ・引っ越しのスケジュールが柔軟 ・引っ越しの手間や費用が掛からない |

・二重ローンのリスクがある ・資金計画が立てづらい ・売却時の条件に左右されてしまう |

売り先行、買い先行にはそれぞれメリットデメリットがありますので、自身のライフスタイルに合わせて検討しましょう。

売却時の税金も忘れずに!

自宅を売却する際の税金として、主に譲渡所得税と住民税が発生します。

譲渡所得税:自宅売却による利益(売却価格から購入価格や改修費を引いた金額)に対してかかります。

ただし、一定の条件を満たすと、譲渡所得税が免除される場合もあります。

住民税:譲渡所得税と同様に、売却利益に対してかかります。こちらも特定の条件下では減免されることがあります。

まとめ

いかがでしたか?

今回は住宅ローンを返済中に自宅を売却する際のポイントについて解説しました。

今回の記事のまとめは以下の通りです。

・住宅ローン返済中でも自宅は売却は可能

・売却を検討する前には必ず売却価格と残債を確認する

・オーバーローンの際は「貯蓄から払う」「住み替えローンを組む」「任意売却する」という方法がある

・自宅の売却には「譲渡所得税」「所得税」が発生する

住宅ローンの返済中の自宅の売却には様々な専門的要素が発生するため、

不動産売却の専門家に相談することをお勧めします。

三河不動産売却センターでは、三河エリアの不動産売却に特化し、おかげさまで創業89年を迎えることができました。

三河エリアの不動産情報に精通し今まで培ってきた不動産売却ノウハウを活かした最適なご提案をさせて頂きますので、

是非お気軽にお問い合わせください!

・「何から始めたら良いかわからない」という方はまずは三河不動産売却センターにお任せください

・創業89年の歴史を持ち、三河エリアの不動産市場に熟知した不動産のプロがお手伝いさせて頂きます

・エリアトップクラスの集客力を持つ弊社がお客様の不動産を「高く」「早く」売却するサポートをさせて頂きます